قیمت دلار تا کی در این نرخ میماند؟

منتشر شده در نشریۀ دانشجویی رمزعبور

«تا کِی ادامه دارد؟»، زمانی سوال هر فعال و دلال بازار ارز با مشاهدۀ رشد نرخ ارز بود. هرچه نرخ دلار بیشتر شد تردیدِ نهان در این سوال هم بیشتر شد. در حوالی نقطۀ اوج این تردید، مداخلۀ بانک مرکزی، فعال و دلال را از تردید خارج کرد و وی را به فروش آنچه دارد سوق داد. «تا کِی ادامه دارد؟» اما اکنون، پرسش فعال و دلال دربارۀ ماندن قیمت دلار در نرخ سه برابری خود است؛ اما این بار «دلار در ثبات میماند؟» تردیدی در دل خود ندارد. دلار تا کِی در ثبات میماند؟ بخوانید!

یک اقتصاددان با دانستن ویژگیهای یک بازار پولی به راحتی میتواند پاسخ سوال بالا را پیشبینی کند. اقتصاددانان کلاسیک معتقد بودند مردم یا برای معامله پول را میخواهند، یا برای ذخیره منباب احتیاط. اما جان مینارد کینز معتقد بود بهجز انگیزههای معاملاتی و احتیاطی، انگیزۀ دیگری نیز برای تقاضای پول وجود دارد. آن انگیزۀ سوم چیست؟

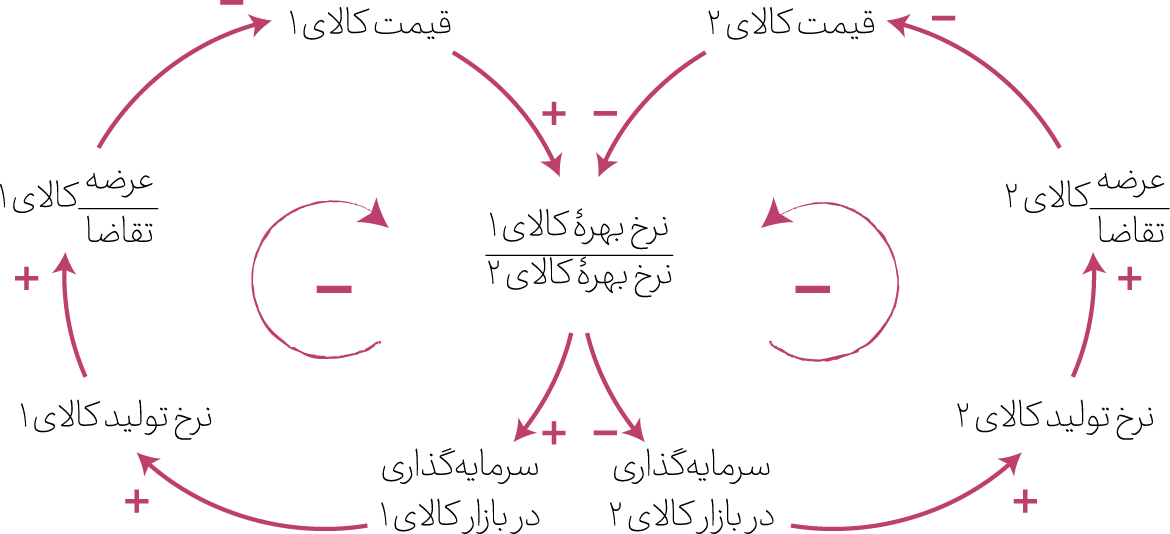

هر کالایی نرخ بهرهای دارد و متناسب با بهره، صاحب خود را سود میرساند. منابع مالی جذب کالاهای پربهره میشوند تا منابع اقتصادی برای تولید آن کالا فعال شود. منابع اقتصادی، غیر از منابع مالی است. منابع اقتصادی، مایۀ تولیدند و منابع مالی محرک آن. نیروی کار، سرمایههای طبیعی مانند نفت و جنگل، سرمایههای فیزیکی مانند تجهیزات و ماشینآلات، سرمایههای انسانی مانند نوابغ و سرمایههای اجتماعی مثل قوانین هوشمندانه همه منابع اقتصادی محسوب میشوند، چرا که ذاتاً به تولید میانجامند. اما منابع مالی، ذاتاً به تولید منجر نمیشوند؛ بلکه اگر به حرکت بیفتند میتوانند نیروی کار و سرمایه را در جهت تولید بینگیزند.

کالا یا خدماتی که نسبت به دیگر کالاها نرخ بهرۀ بیشتری دارد برای صاحبان سرمایه جذابتر است. با افزایش سرمایهگذاری در یک بازار، منابع اقتصادی برای تولید بهکار گرفته میشوند و عرضه افزایش مییابد. افزایش عرضه از قیمت کالا میکاهد و بهره را کم میکند و منجر به خروج سرمایهگذاران میشود. این وجهی از نظم حاکم بر نهاد بازار است که تعادل را برقرار میسازد. تعادل در اقتصاد جایی است که هیچ نرخ بهرهای در هیچ کالایی جذابتر از کالای دیگر نیست تا صاحب سرمایهای بخواهد برای سود بیشتر سرمایهاش را به بازار دیگری منتقل کند.

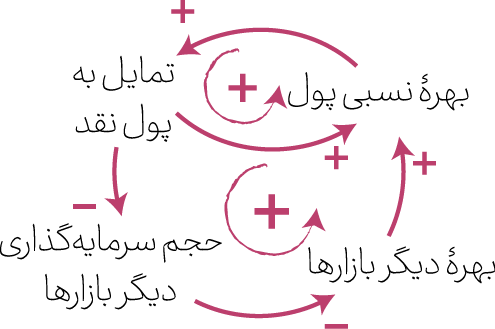

کینز، امّا، در ترسیم رکود بزرگ 1930 آمریکا نشان میدهد تحلیل بالا همیشه درست نیست. اگر شرایط بهگونهای باشد که بازارِ تمامی کالاها و خدمات زیانده باشد و مردم ببینند با سرمایهگذاری در هر بازاری ضرر میکنند، پول خود را نگه میدارند و از سرمایهگذاری امساک میکنند؛ در واقع لازم نیست تمامی بازارها ضررده باشند، بلکه کافیست نرخ بهرۀ پول نسبت به نرخ بهرۀ سایر کالاها بیشتر باشد تا مردم نگهداری پول نقد را به سرمایهگذاری در یک بازار ترجیح دهند. در این شرایط، مردم متقاضی خود پول هستند و این همان انگیزۀ سومی است که کینز و کینزیها دربرابر اقتصاددانان کلاسیک برای تقاضای پول متصور بودند. برخلاف دیگر کالاها، پول کالایی نیست که با سرازیر شدن منابع مالی به بازار آن، نیروی کار برای تولید آن بهکار رود! پس اگر بهرۀ پول بیش از سایر بازارها باشد، مردم ترجیح میدهند حتی کالاهایشان را بفروشند و پول نقد آن را نگه دارند یا به بانک بسپارند. برخلاف بازار کالا و خدمات، چون عرضۀ پول متناسب با میزان افزایش تقاضای آن افزایش نمییابد، نهتنها نرخ بهره کاهش نمییابد و از جذابیت این بازار کاسته نمیشود، بلکه با خروج منابع مالی از سایر بازارها رکود بر آنها حاکم میشود و نرخ بهرۀ بازار پولی نسبت به سایر بازارها بیشتر نیز میشود و جذابیت ورود به بازار پولی را بیشتر میکند. به این معنی که مردم روزبهروز بیشتر دوست دارند کالاهایشان را بفروشند و پول نقد به دست بگیرند. این همان انگیزۀ سوم کینز است، انگیزۀ سفتهبازی. وقتی نرخ بهرۀ بازار کاهش یابد، برای مردم میصرفد پول نقد بیشتری نگهدارند و کمتر سرمایهگذاری کنند.

برخلاف دیگر کالاها، پول کالایی نیست که با سرازیر شدن منابع مالی به بازار آن، نیروی کار برای تولید آن بهکار رود! پس اگر بهرۀ پول بیش از سایر بازارها باشد، مردم ترجیح میدهند حتی کالاهایشان را بفروشند و پول نقد آن را نگه دارند یا به بانک بسپارند. برخلاف بازار کالا و خدمات، چون عرضۀ پول متناسب با میزان افزایش تقاضای آن افزایش نمییابد، نهتنها نرخ بهره کاهش نمییابد و از جذابیت این بازار کاسته نمیشود، بلکه با خروج منابع مالی از سایر بازارها رکود بر آنها حاکم میشود و نرخ بهرۀ بازار پولی نسبت به سایر بازارها بیشتر نیز میشود و جذابیت ورود به بازار پولی را بیشتر میکند. به این معنی که مردم روزبهروز بیشتر دوست دارند کالاهایشان را بفروشند و پول نقد به دست بگیرند. این همان انگیزۀ سوم کینز است، انگیزۀ سفتهبازی. وقتی نرخ بهرۀ بازار کاهش یابد، برای مردم میصرفد پول نقد بیشتری نگهدارند و کمتر سرمایهگذاری کنند.

علت رکود صنایع، تولید مسکن و برخی بازارهای تولیدی دیگر در چند سال اخیر در ایران و چگونگی کنترل تورم در این سالها بیارتباط با توضیحات بالا نیست. در سالهای اخیر، نرخ سود بیست درصدی سپردههای بانکی، سپردن پول به صورت سپردههای بلندمدت به بانک را تبدیل به یکی از جذابترین گزینههای پیش روی صاحبان سرمایه کرده بود. حتی جذاب تر از دلالی در بازار ارز. همین، منجر به خروج نسبی سرمایهگذاران از بازارهای دیگر و کاهش پول در دسترس مردم شد و با تحمیل رکود بر بازار، ضمن حفظ تورم حتی از ورود سرمایه به بازار ارز جلوگیری کرد. اما چه شد که از میانۀ سال 96 شرائط عوض شد؟

درباره این سایت